AI涨价风暴:你的下一部手机,可能要为大模型买单

版权声明 本站原创文章 由 萌叔 发表

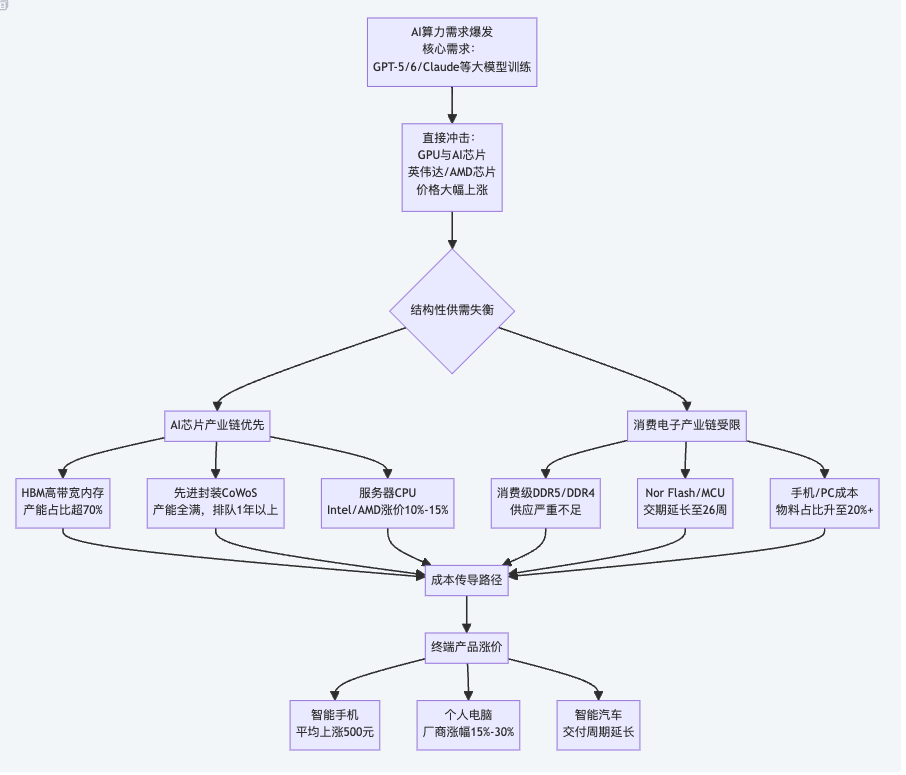

转载请注明 萌叔 | https://vearne.cc从内存、显卡到家用电器,一场由AI算力需求引爆的全产业链涨价潮正在重塑全球科技产品的价格体系。

2025年底,当游戏玩家们攒够钱准备升级电脑时,发现原本预算中的内存条价格已经翻倍。深圳华强北的柜台前,16G DDR4内存条从180元涨到400元以上,而一根256G的DDR5服务器内存条售价突破4万元。

同一时间,江苏一家制造业企业的采购总监收到通知:工业级芯片的交货周期从8周延长到26周,价格上调30%。美国弗吉尼亚州的数据中心运营商正在重新评估电力合同——当地电价在一年内上涨了13%,而他们的电力需求还在持续增长。

这些看似孤立的事件,都指向同一个源头:AI引发的全球产业链价值重估。

1. 价格雪崩的反面:存储芯片的"超级周期"

存储芯片市场曾以剧烈的周期性波动著称,但这一轮上涨与以往截然不同。

DDR5内存的现货价格在2025年7月至2026年1月间飙升至原来的4.4倍,而三星DDR5内存条在韩国分销渠道的价格更是达到了2025年11月的4倍。TrendForce预测,2026年第一季度的存储合约价将继续大幅上涨:DRAM涨幅达55%-60%,NAND闪存涨幅达33%-38%,远超此前预期。

| 芯片品类 | 具体涨幅 | 时间范围 | 关键影响因素 |

|---|---|---|---|

| 消费级DDR5内存 | 飙升至4.4倍 | 2025年7月 vs 2026年1月 | AI服务器需求挤占产能 |

| 三星DDR5内存条 | 价格是4倍 | 2025年11月 vs 2026年1月 | 高端产能优先供应HBM |

| 存储合约价(预测) | DRAM涨55%-60% NAND涨33%-38% |

2026年第一季度 | TrendForce最新预测 |

| 服务器CPU | 调涨10%-15% | 2026年第一季度 | 英特尔、AMD产能紧张 |

涨价的根本逻辑是结构性失衡。一台AI服务器对DRAM内存的需求是普通服务器的8倍,对NAND闪存的需求是3倍。当存储巨头将超过70%的先进制程产能分配给利润更高的HBM(高带宽内存)时,消费级产品的供应自然被挤压。

2025年12月,美光宣布逐步退出消费级DRAM市场,将资源集中于数据中心和AI领域。这个决定像一块投入平静湖面的巨石,在整个产业链激起连锁反应。

2. 涟漪效应:半导体全产业链的共振

涨价浪潮从存储芯片开始,迅速蔓延至整个半导体产业链。

在芯片设计环节,亚德诺(ADI)宣布自2026年2月1日起全线产品涨价10%-15%,工业级产品涨幅更高。在制造端,中芯国际、台积电等代工厂在2025年第四季度陆续发出涨价通知,涨幅在5%-10%之间。

封装测试环节同样紧张,日月光、长电科技等厂商将封测价格调涨5%-20%,其中用于AI芯片的先进封装服务涨幅最大,部分订单排队时间超过一年。

半导体材料市场同步响应。用于芯片制造的12英寸硅片在2025年内价格上涨接近90%,特种气体如六氟化钨的市场报价普遍上调70%至90%。这些基础材料的涨价,进一步抬高了整个芯片制造环节的成本。

3. 终端产品的"成本病":从B端到C端的传导

芯片和材料的涨价最终传导至消费者手中。小米最新款旗舰手机的起售价较上一代上调了500元,内存成本在手机总成本中的占比从10%-15%飙升至20%以上。

个人电脑市场同样承压,戴尔、惠普、联想等厂商已通知渠道伙伴,PC和服务器产品价格将上调15%-30%。一位代理商透露:"有厂商直接建议,如果半年内有采购计划,最好现在就下单锁定价格。"

汽车行业虽然单车芯片成本占比较低,但影响同样显著。蔚来创始人李斌坦言,内存涨价是2026年最大的成本压力之一,可能影响部分车型的交付周期。更深远的影响在于,当AI芯片与汽车芯片争夺同一批晶圆产能时,整个汽车行业的供应链稳定性面临挑战。

这场涨价潮的传导链条清晰而残酷:AI算力需求 → 存储芯片供应紧张 → 半导体全产业链涨价 → 终端电子产品成本上升 → 消费者支付更高价格。

4. 不只是芯片:电力、金属与连接的基础设施压力

AI的影响远不止半导体领域。训练大型AI模型的能耗惊人——GPT-4的单次训练耗电量相当于1.2万个美国家庭的年用电量。国际能源署预测,到2026年全球数据中心的电力需求将达到1000太瓦时,接近日本全国的年用电量。

电力需求的激增推高了相关地区的电价。美国数据中心密集的弗吉尼亚州,2025年电价上涨13%。2026年1月的寒潮期间,美国天然气价格一度暴涨140%,电网运营压力巨大。

金属市场同样受到影响。一台AI服务器的用铜量高达1.3吨,是传统服务器的400倍。伦敦金属交易所铜价在2025年上涨43%,创下2009年以来最大年度涨幅。这直接导致空调、家电等行业被迫采用"铝代铜"方案或直接提价。

数据传输基础设施需求同步增长。用于数据中心互联的G.654.E光纤价格在2025年上涨超过30%。随着AI模型参数从千亿级向万亿级迈进,数据中心内部和数据中心之间的数据交换需求呈指数增长。

5. 未来展望:结构性变革与产业链重塑

这次涨价潮与以往的周期性波动有本质区别。野村证券分析认为,AI驱动的涨价周期可能持续到2027年甚至更久,因为存储芯片的扩产周期长达2-3年,且厂商在AI需求确定性增强的背景下,扩产决策更加谨慎。

两个核心变量将决定未来的市场走向:

- AI技术的发展速度:如果多模态AI、具身智能、AI Agent等技术快速商业化,算力需求将继续爆炸式增长

- 供应链的调整能力:包括存储厂商的产能扩张速度、新材料和新工艺的研发进展

在可预见的未来,资源将系统性从传统消费电子向AI基础设施倾斜。高端半导体产能、先进封装资源、清洁能源、甚至人才,都在向AI领域集中。这不仅是价格的调整,更是全球科技产业链的价值重定向。

对于普通消费者,这意味着电子产品的"性价比黄金时代"可能暂时告一段落。对于产业界,这要求企业重新评估供应链风险,加大在关键技术领域的投入。对于政策制定者,这凸显了确保关键基础设施和战略资源安全的重要性。

2026年初,当消费者为更贵的手机和电脑付款时,他们支付的不仅是硬件成本,还是通往AGI(通用人工智能)时代的"基础设施建设税"。每一颗更贵的芯片,每一度更贵的电,都成为了AI进化之路上的基石。

这种价值的重新分配,标志着人类社会正从"信息时代"全面转向"智能时代"。在这个过程中,产业链的每个环节——从硅矿石开采到芯片设计,从电力网络到数据中心——都在经历深刻的重塑。最终,这场由AI引发的涨价潮,将如历史上的工业革命一样,在短期内带来阵痛,在长期内重新定义人类社会的运行方式。